Bonus - Malus : on vous dit tout !

Le Coefficient de Réduction Majoration (CRM) ou bonus-malus est un élément clé en assurance.

En effet, il va figurer sur le relevé d'information que l'assurance va vous réclamer à la souscription de votre contrat car il va déterminer, avant tout, le montant de votre cotisation d’assurance.

Ne sont concernés par le bonus/malus que les véhicules terrestres à moteur (VTM).

Comme le dispose l’article L211-1 du Code des Assurances : « tout véhicule automoteur destiné à circuler sur le sol et qui peut être actionné par une force mécanique sans être lié à une voie ferrée, ainsi que toute remorque, même non attelée » est considéré comme un VTM.

Sont exclus le(s) :

- 2 ou 3 roues jusqu’à 125m3 (11 kw de puissance)

- véhicules et matériels agricoles

- matériel forestier et de travaux publics

- véhicules d’intérêts généraux (SAMU, pompier)

- véhicules de collection (+30 ans)

À quoi sert le bonus malus ?

Le bonus malus appelé aussi coefficient de réduction-majoration (CRM), est un coefficient qui va être appliqué à votre cotisation d’assurance par les compagnies d'assurance.

A chaque échéance annuelle, l'assureur va effectuer ce calcul du bonus. Le nouveau coefficient s’applique sur le montant de votre prime d’assurance dès la date anniversaire de votre contrat passée.

A savoir : un coefficient de bonus-malus inférieur à 1 va réduire le montant de votre prime annuelle. En revanche, si le coefficient est supérieur à 1 va majorer votre prime.

Prenons un exemple : votre prime annuelle est de 1000 euros

- si votre CRM est de 1, celle-ci n’est pas modifiée : vous payez 1000 euros

- si votre CRM est de 0.5, votre cotisation est divisée par 2 : vous payez 500 euros

- si votre CRM est de 1.25, votre cotisation est augmentée d’un quart : vous payez 1250 euros

Comment connaître votre CRM ?

Si vous souhaitez connaitre votre coefficient de réduction majoration, votre pouvez demander à votre assureur un relevé d'information, appelé aussi relevé de situation. Il vous est adressé à chaque échéance annuelle par la compagnie d'assurance qui assure votre véhicule.

Ce document vous sera obligatoirement demandé par le nouvel assureur si vous devez souscrire un nouveau contrat d'assurance. Sans ce document, le nouveau contrat ne pourra pas être validé.

Comment se calcule le bonus malus ?

Dans le cas où vous souscrivez une assurance pour la première fois, vous ne pourrez pas justifier d'année d'assurance. Dans ce cas, votre CRM sera fixé à 1 par défaut.

Par la suite, la compagnie d'assurance calculera votre bonus-malus selon l'historique de l'assuré.

Seront pris en compte le nombre de sinistres subis (vol, incendie, bris de glace....) ou d'accidents corporels ou matériels dont vous avez été responsable ou non.

Cas n° 1 : aucun accident responsable n'a été déclaré

Chanceux ou bon conducteurs, vous n'avez déclaré aucun accident, vous bénéficierez donc d'un bonus.

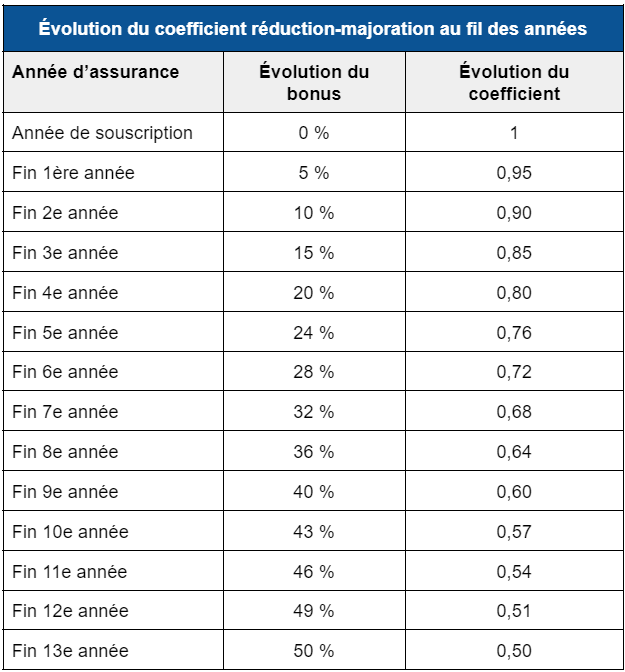

Votre CRM se calcule en multipliant votre dernier coefficient par 0,95 (soit 5% de réduction).

Iil faudra alors 13 années d'assurance pour atteindre le bonus-malus de 0,50 (bonus maximal que vous bénéficierez en l'absence de sinistre).

Vous trouverez ci-dessous un tableau CRM pour vous permettre de mieux appréhender le calcul du bonus - malus :

Si vous bénéficiez d'un bonus 0,50 depuis au moins 3 ans, alors votre premier accident responsable n'aura pas d'incidence sur votre coefficient. Ce mécanisme est communément appelé franchise d'évènement.

Cas n° 2 : un ou plusieurs sinistres ont été déclarés

Malheureusement, vous avez causé un ou plusieurs accidents, cela va avoir un impact sur votre malus.

En effet, votre CRM va être majoré en fonction de votre niveau de responsabilité dans l’accident. Pour se faire, votre bonus - malus actuel sera multiplié :

- Par 1,125 pour un accident pour dont vous êtes partiellement responsable

- par 1,25 pour un accident dont vous êtes totalement responsable

Dans le cas où vous avez eu plusieurs accidents responsables, la majoration est multiplicative et non additionnelle.

Prenons un exemple : votre CRM est à 1 et vous causez 2 accidents responsables la 1ère année. L'année suivante, vous bénéficierez d'un coefficient de 1,56 calculé ainsi : 1 x 1,25 x 1,25 et non de 1,50 (1 x (1,25 + 1,25).

A SAVOIR :

Le malus est plafonné à 3,5 soit une majoration maximum de 400% sur la prime de départ.

Heureusement, le code des assurances est intervenu et prévoit qu'après 2 années consécutives sans sinistre, l'assuré peut profiter d'une descente rapide de son malus et revenir à un coefficient de 1. Il faut donc 2 ans, date anniversaire à date anniversaire, sans accident responsable, pour perdre son malus.

Vous ne retrouvez pas le coefficient que vous aviez avant le sinistre.

Et si vous avez prêté votre véhicule, qu'un accident est causé par la personne à qui vous avez prêté le véhicule, sachez que c'est votre bonus qui sera impacté puisque c'est le véhicule responsable de l'accident qui est considéré et non le conducteur.

Aussi, certaines causes d’accidents sont dites aggravantes et donnent lieu à une majoration de la prime d'assurance.

Nous vous invitons à consulter notre article Bien remplir son constat amiable car pour être bien indemnisé, il faut bien remplir ce document. Vous pourrez également y télécharger un constat amiable vierge.

Comment se transfère votre bonus-malus ?

- Vous restez chez le même assureur

Le système du bonus-malus fonctionne de la même façon chez toutes les compagnies d'assurance. Si vous vendez ou cédez votre véhicule, vous conservez votre bonus - malus.

Le CRM qui sera appliqué est celui du 1er véhicule.

Attention, il n’est transféré qu'à la condition que le conducteur désigné dans les conditions particulières du contrat d'assurance est le même.

Dans le cas où c'est votre conjoint ou votre enfant qui est mentionné sur ce nouveau contrat d’assurance, votre CRM ne leur sera pas transféré.

- Vous changez de compagnie d'assurance

Vous procédez à la résiliation de votre contrat pour souscrire une nouvelle assurance ? Dans ce cas, vous conservez votre bonus-malus.

Vous devrez cependant fournir au nouvel assureur le relevé d'information qui lui permettra de calculer votre prime d'assurance.

- Vous ne remplacez pas le véhicule vendu

Si vous vendez votre véhicule et n'en reprenez pas un dans l'immédiat, votre contrat sera donc interrompu.

Si vous ne subissez aucun sinistre impliquant une part de votre responsabilité dans l'année et si l'interruption est inférieure à 3 mois, vous bénéficierez d'une évolution de votre bonus en souscrivant votre prochain contrat.

En revanche, si cette suspension est supérieure à 3 ans, seul le malus pourra être appliqué. Votre bonus ne sera donc pas pris en compte.

Le bonus/malus pour les jeunes conducteurs

Lorsque l'assuré est un jeune conducteur, le CRM est de 1. De plus, sachez que les tarifs des contrats d’assurance auto comprennent également une surprime.

Son calcul :

- multiplié par 1,25 en cas de sinistre dans les 12 derniers mois

- multiplié par 1,125 en cas de sinistre partiellement responsable

- multiplié par 0,95 en cas de non sinistre

En général, le jeune conducteur sinistré connait une hausse de sa prime de 25% comparé à un conducteur plus expérimenté.

Prenons un exemple : l’évolution du CRM pour un jeune conducteur payant 1000€ de prime d’assurance annuelle et qui n’a jamais eu de sinistre pendant 2 ans :

- 1000 x 0,95 = 950€ après la première année

- 950 x 0,95 = 902,50€ après la deuxième année

En résumé, il est primordial de comparer les offres d'assurance.

FOLLOW COURTAGE, EN DIRECT, EN VRAI !

📞 Un simple appel peut tout changer.

Chez Follow Courtage, on est à un coup de fil de vous apporter la tranquillité d’esprit que vous méritez.

Et si on vous prouvait que l’assurance peut être simple, claire et carrément efficace ? Parlons-en !

Par téléphone : 06 40 51 11 39 (du lundi au vendredi de 09h00 à 12h00 et de 14h00 à 18h00)

Par courrier : 1 rue Nicolas Bremontier 33830 BELIN-BELIET

Par email : contact@follow-courtage.fr

Prendre un rendez-vous téléphonique

© 2025 Tous droits réservés

Mentions légales | Politique de confidentialité | Réclamation | Recrutement | FAQ | Parrainage | Nos partenaires

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.